Con el reparto de utilidades correspondiente al año 2022, 890 mil colaboradores de Jalisco tendrán a acceso a esta prestación. Coparmex Jalisco indicó que en el estado 76% de las empresas participarán en este ejercicio.

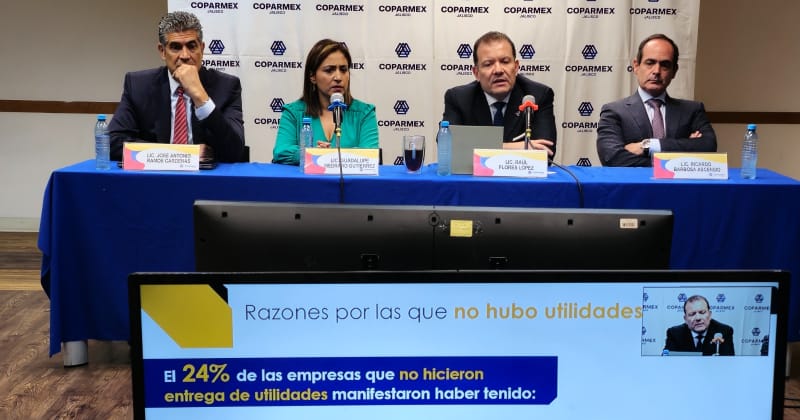

Coparmex detalló los factores que han influido en la merma de utilidades de las empresas. En este caso resaltan situaciones como cambios económicos a nivel nacional e internacional en lo que respecta a niveles históricos de inflación y alzas en tasas de interés, por ejemplo.

- TE RECOMENDAMOS: De “neni” a empresaria: crean manual sobre el SAT: citas, impuestos y todo lo que tienes que saber

¿Cuándo se pagan las utilidades?

- Las empresas tendrán hasta el 30 de mayo para hacer el pago correspondiente del 2022 a sus colaboradores.

- Las personas físicas tendrán hasta el 30 de junio.

En caso de las empresas obligadas no cumplan con el pago de utilidades, las sanciones partirán desde los 25 mil 935 pesos hasta los 518 mil 700 pesos. Esto de acuerdo al Artículo 994 de la Ley Federal de Trabajo.

CONSULTA LA LEY FEDERAL DE TRABAJO AQUÍ

Reparto de utilidades en Jalisco

Se estima que las empresas de Jalisco que brinden la prestación del reparto de utilidades detonarán una derrama económica de 26 mil millones pesos.

En Jalisco, Coparmex puntualizó que analizando este tema con sus 125 empresas asociadas, el 42% de éstas darán un reparto de utilidades mayor respecto a lo correspondiente del 2021. Esto a raíz del aumento de ventas, productividad, como principales factores.

En su análisis, Coparmex destacó que 29.5% de las empresas dará un reparto igual que el año pasado, mientras que 28.5 por ciento hará una entrega menor.

En este caso, afectaciones por el entorno económico y político, complicaciones por la inflación, problemas para mejorar la innovación y procesos internos, así como una baja en la productividad de colaboradores, son algunos de los factores.

¿Me corresponde reparto de utilidades?

La Confederación Patronal de la República Mexicana (Coparmex) en Jalisco, recordó que el reparto de utilidades es un derecho para las y los colaboradores, estipulado en el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos del 117 al 131 de la Ley Federal del Trabajo:

“Son sujetos obligados a repartir utilidades todas las unidades económicas de producción o distribución de bienes o servicios de acuerdo con la Ley Federal del Trabajo y, en general, todas las personas físicas o morales que tengan trabajadores a su servicio, sean o no contribuyentes del impuesto sobre la renta”.

Existen casos de exención en cuanto a las y los colaboradores, como los son: directores, administradores, gerentes generales y trabajadores eventuales con menos de 60 días laborados durante el periodo fiscal.

Empresas exentas (Artículo 126)

- Empresas de nueva creación, con un primer año de funcionamiento

- Empresas dedicadas a la elaboración de un producto nuevo, durante los dos primeros años de funcionamiento.

- Compañías de industria extractiva de nueva creación, durante el período de exploración

- Instituciones, empresas u organismos con fines humanitarios de asistencia y sin propósitos de lucro

- Empresas con utilidades menores a los 300 mil pesos y las empresas que tengan un capital menor del que fije la Secretaría del Trabajo y Previsión Social por ramas de la industria, previa consulta con la Secretaría de Economía.