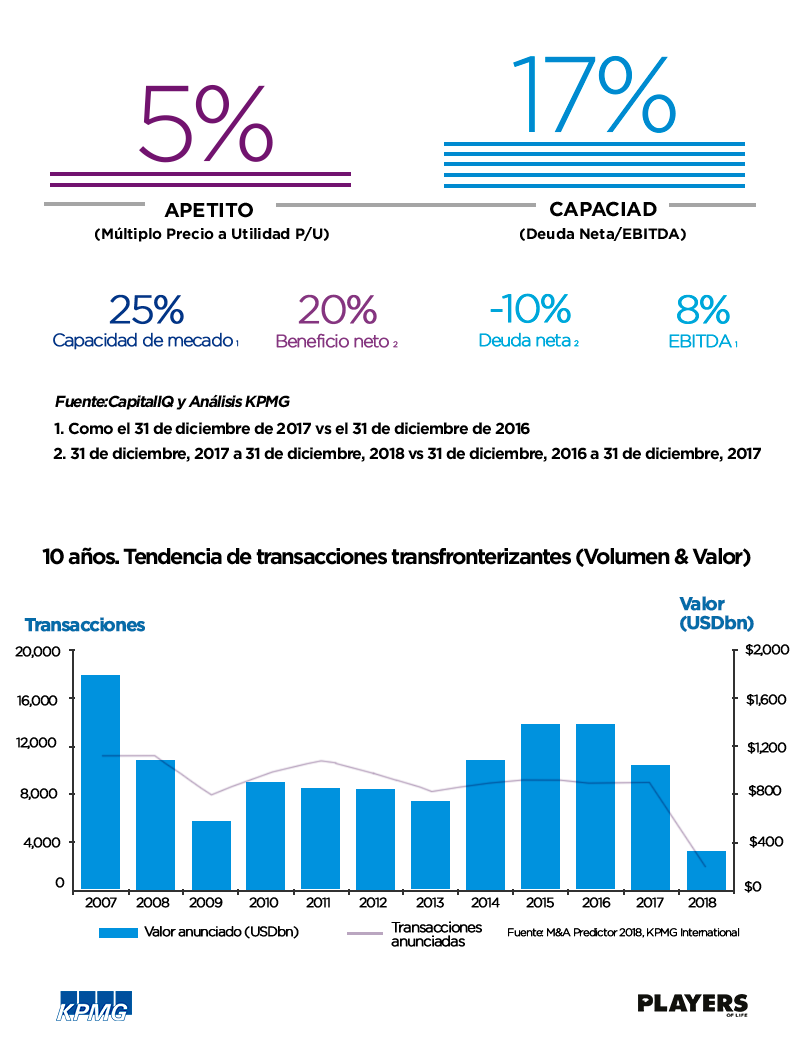

Para 2018 se anticipa un próspero año en términos de fusiones y adquisiciones (mergers and acquisitions, M&A por sus siglas en inglés) a nivel global, y se espera que el apetito y la capacidad de financiar la compra de empresas se incrementen 5% y 17% respectivamente. Es una comparación favorable con respecto a 2017, cuando el apetito previsto era de 1%, de acuerdo con la última edición del reporte anual Global M&A Predictor, elaborado por KPMG International, red de firmas multidisciplinarias que proveen servicios de Auditoría, Impuestos y Asesoría.

Global M&A Predictor es una herramienta prospectiva que ayuda a las empresas a predecir tendencias mundiales de M&A: es un índice de las razones deuda neta/EBITDA (utilidad antes de intereses, impuestos, depreciación y amortización) y del múltiplo precio a utilidad (P/U), de 2,000 de las empresas públicas más importantes del mundo. Los datos consideran los flujos de operaciones interregionales, transfronterizas e intersectoriales, combinados con el análisis de especialistas del sector, para ofrecer un análisis más detallado para los siguientes 12 meses.

“A pesar del ambiente de volatilidad que actualmente vivimos en México, provocado principalmente por la renegociación del TLCAN, así como por las elecciones, el primer trimestre de 2018 ha sido 18% mejor que el observado en el mismo periodo de 2017, tanto en número de transacciones como en monto”, señala Saúl Villa, Socio Líder de Asesoría en Fusiones y Adquisiciones de KPMG en México.

Un alentador 2018 inició con el pie derecho

Sin duda, este año tuvo un buen comienzo y mantiene la sólida tendencia del último trimestre de 2017. En los primeros tres meses de 2018, las operaciones de M&A aumentaron rápidamente a más de un trillón de dólares: un aumento positivo con respecto a los 749,000 millones de dólares (mdd) que se dieron en el primer trimestre 2017. El valor promedio de las operaciones de enero a marzo de 2018, también tuvo un incremento notable de aproximadamente 30%, para alcanzar un máximo en los últimos diez años de 124 mdd, situándose nuevamente por encima de la marca de los 100 mdd de 2015-2016.

“La demanda de buenos activos y empresas sigue siendo muy alta, con un contexto de mercados de capital propicios y tasas de interés bajas. Ya sean grandes corporaciones con cantidades importantes de efectivo en sus balances o un volumen creciente de operaciones provenientes de fondos de capital privado que buscan transacciones, los actores de M&A están activos y ofreciendo valuaciones a mayor precio”, destaca Saúl Villa. “La abundancia de recursos de los fondos de capital privado que hoy permanecen sin ser invertidos no durará indefinidamente”.

Más sectores se unen al impulso de la tecnología

Las operaciones transfronterizas cambiaron poco en 2017 en relación con 2016 con más de 9,000 operaciones. El tamaño promedio de los acuerdos también fue menor, con 115.9 mdd, pero aun significativamente más alto que el tamaño promedio global de 87 mdd. La proporción de transacciones transfronterizas hasta 2017 se ha mantenido relativamente estable en los últimos ocho años, oscilando entre 22% y 24%.

“Pese a la incertidumbre en el plano geopolítico, las operaciones transfronterizas, particularmente en el mercado intermedio, no se vieron alteradas sustancialmente”, indica Saúl Villa. “Al combinar esto con una presión cada vez mayor para transformar e innovar, vemos un sólido mercado en 2018, especialmente en términos de operaciones relacionadas con tecnología, que continúan llevándose una porción más grande del mercado en la convergencia de sectores”.

En 2017, los sectores industrial y de consumo presentaron una tendencia similar al sector de servicios financieros que continúa desde hace años. Las operaciones intersectoriales para los dos primeros superaron, cada una, 85,000 mdd en 2017, acercándose al monto de 100,000 mdd por año que el sector de servicios financieros ha gastado desde 2015, mientras persiste la búsqueda de tecnologías innovadoras y capacidades digitales.

El apetito de crecimiento que se pronostica para estos tres sectores es de 2% para el industrial; 8% para el de consumo discrecional, y 7% para el de consumo de productos de primera necesidad, con una capacidad prevista de 11%, 17% y 12%, respectivamente.

En México, el interés de las compañías extranjeras por participar en el mercado nacional sigue latente, aunque hoy se observa mayor cautela en la decisión final de adquirir o no empresas en nuestro país que cumplan con el perfil adecuado. “La visión de los inversionistas corporativos es a largo plazo, es decir, la intención de adquirir parcial o totalmente compañías en México contempla un horizonte superior a veinte o treinta años. Los fundamentales macroeconómicos de México son sólidos y se espera que continúen siéndolo”, concluye Saúl Villa.

CONTACTO

Nachelt Rodríguez

Comunicación Corporativa

KPMG en México

5246 8300 ext. 2409

Claudia López

Comunicación Corporativa

KPMG en México

5246 8300 ext. 3827